YURTDIŞI KREDİLER

Türk bankacılık sistemi istikrarıyla dikkat çekmektedir.

Türk bankacılık sistemi istikrarıyla dikkat çekmektedir. Sürekli büyüyen trendi ile uluslararası rakiplerine göre kriz dönemlerini avantaja çevirmiştir. Uluslararasılaşma bakımından sınırlı ölçekleri nedeniyle rekabetçi güçleri olması gereken seviyede değildir. Tüm bankacılık sistemimizin toplamı dahi dünyanın en büyük bankaları sıralamasında ilk 10’a giremez.

Bu yapıda asıl belirleyici olan banka kıtlığı yaşamamızdır. Bankacılık sistemi dünyada oligopolistik (az satıcılı piyasa) özellikleri nedeniyle rekabetin işletilmeye çalıştığı bir alandır. Türkiye’de ise bunun tersi bir durum olarak rekabet kurumsal cezalarla düzenlenmeye çalışılmaktadır. Bankacılık sistemimizde 55 banka sıfatlı kuruluş bulunur. Bunların önemli bölümünün hacmi çok küçüktür. Ana akım bankacılık sistemimiz 20-25 banka genişliğindedir. Toplam bankacılık sistemimizin %85’i ise ilk 10 banka tarafından yönetilmektedir.

Bankaların oligopolistik özellikleri asıl tehdidi oluştursa da son dönemde parasal tabandaki sıkılaştırmanın baskısıyla mevduat faizi üzerinden oligopson (az alıcılı piyasa) özelliğinin enflasyon üzerinde baskı oluşturacak seviyelere ulaştığı görülmektedir. Türkiye’de kredi piyasasının sıkışmış olmasının bu olumsuzluğu beslediği görülmektedir.

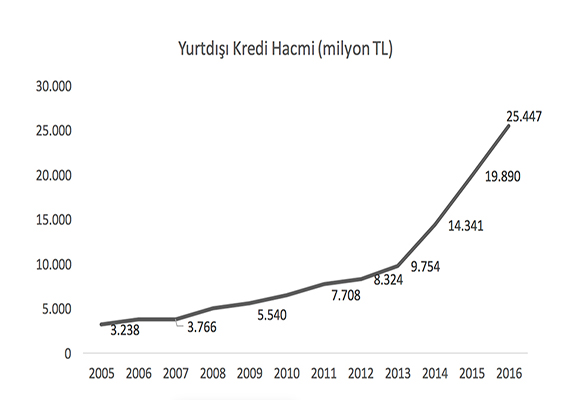

Buna rağmen yurtdışı kredi veriyor olmamız ilginçtir. Aslında en ilginci neredeyse hiç yurtdışı kredi vermiyor olmamızdır. Yani bu tablo bir dilemmadır. 2016 rakamlarıyla 1.8 trilyon TL kredi hacmi içerisinde yurtdışı krediler 25 milyar TL seviyesindedir.

Türkiye ihracat bakımından önemli bir ülkedir. Özellikle savunma sanayi yatırımlarının ihracı büyük oranda kredi kanallarıyla beraber işletilir. Tıpkı Türkiye’ye araç satmak üzere gelen yurtdışı otomotiv firmalarının kendi finansmanlarıyla gelmesi gibi düşünün. Biz de mal satıyoruz ancak alıcılara kredi sağlayamıyoruz. Daha birçok sektörde durum benzerdir.

Bu noktada çok daraltılmış bir bankacılık piyasamız bulunması, az sayıda aktör olması, sermaye piyasalarının yeterli büyüklükte olmaması ve uzmanlaşmış bankalarla finansal sistemin güçlendirilmemiş olması etkendir. Ancak bu durum aynı zamanda bir sonuçtur. Türkiye’de banka kuracak sermaye birikimi oluşturulamaması bu sonucun besleyicisidir. Cumhuriyet sonrası banka kuracak sermayedar çıkarmamız 23 senemizi almıştır.

1980’den sonra ise yabancı sermayenin hakim olduğu bir bankacılık sistemi ortaya çıkmıştır. Yabancı sermayeli bankalar ise genellikle tüketici kredilerinde yoğunlaşmıştır. Yatırımların finansmanı için yerli, milli, uzmanlaşmış bankalara ihtiyacımız vardır. Üstelik alternatif banka modelleri geliştirmemiz gerekmektedir. Bu kapsamda kültürümüzde kodları bulunan faizsiz kooperatif bankacılığını dünyaya tanıtabiliriz. Medeniyetimizin kurumsallaşması açısından bu alanda çok imkan olduğu bilinmelidir.

Veri Kaynağı: TCMB