BANKACILIK SİSTEMİ NEDEN TARTIŞILMIYOR? (I)

Cumhurbaşkanı Recep Tayyip Erdoğan “Finans sektörünün sahibi durumunda olanlar, eğer bu ülkede girişimciye, yatırımcıya gerekli kredi musluklarını açmıyorsa, kim ne derse desin karşısında bizi, hükümeti bulacaktır.”, Star Gazetesi 18 Ocak 2017 Çarşamba, s.5.

Devletin en tepe noktasından

gelen bu uyarı hepimizi düşündürmelidir. Burada Sayın Cumhurbaşkanı’nın yaptığı

iki vurgu var: 1. ‘Finans sektörünün sahibi durumunda olanlar’ ve 2. ‘girişimciye, yatırımcıya gerekli kredi

musluklarını açmıyorsa’. Bu noktaya sonra geleceğiz.

Bankacılık sistemi, özü

itibariyle, memleketteki bütün hane halkından küçük meblağlarda tasarruf tutarlarını

bir havuza toplayıp bunu sabit sermaye yatırımlarının finansmanı için kredi

olarak arz eder. Bankacılık sisteminin birinci ve öncelikli vazifesi budur.

Başka bir deyişle, bankacılık sistemi tasarrufları yatırıma ve büyümeye

dönüştürür. Tasarruflar ise bir memlekette üretilen harcanabilir gelirin

tüketilmeyen kısmını oluşturur.

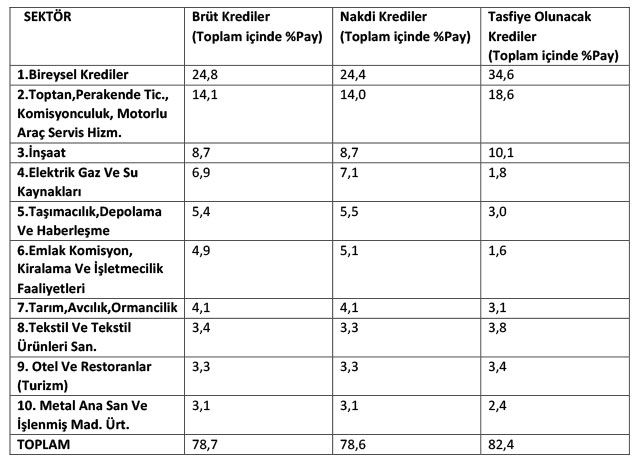

Şimdi isterseniz Türkiye Bankalar

Birliği Risk Merkezi tarafından yayınlanan bankaların nakdi kredilerinin

sektörel dağılımına bakalım. En son hazırlanan veriler Kasım 2016’ya aittir.

Raporda 31 ana sektör verilmiştir. Sektörler aldıkları kredinin toplam içindeki

payının büyüklüğüne göre sıralanmıştır. Biz burada ilk on sektörün kredilerdeki

paylarını vereceğiz. Aynı zamanda brüt (toplam) krediler, nakdi krediler ve

tahsili şüpheli (yani batık) krediler de tabloda gösterilecektir:

Ne dersiniz, Cumhurbaşkanı

feryadında ve uyarısında haklı değil mi? Konuya pazartesi devam edeceğim.